Fiscalité des meublés de tourisme : règles et avantages à connaître

La fiscalité des meublés de tourisme se révèle être un enjeu fondamental pour de nombreux propriétaires souhaitant optimiser leurs revenus locatifs. Avec l’essor des plateformes de location comme Airbnb, la réglementation fiscale s’est complexifiée, rendant indispensable une bonne compréhension des règles en vigueur.

Connaître les différents régimes fiscaux, tels que le régime micro-BIC ou le régime réel, peut permettre aux propriétaires de bénéficier d’avantages fiscaux non négligeables. Certaines exonérations et déductions spécifiques aux meublés de tourisme peuvent alléger la charge fiscale, rendant cette activité encore plus attractive.

A découvrir également : Nettoyage de toiture : peut-on le déduire des impôts ? Avantages fiscaux expliqués

Plan de l'article

Les régimes fiscaux applicables aux meublés de tourisme

Deux régimes fiscaux principaux s’appliquent aux revenus issus de la location de meublés de tourisme : le régime micro-BIC et le régime réel.

Le régime micro-BIC

Le régime micro-BIC (bénéfices industriels et commerciaux) est accessible aux propriétaires dont les recettes annuelles ne dépassent pas 72 600 euros. Ce régime offre une simplicité administrative et un abattement forfaitaire de 50% sur les recettes. Cet abattement couvre les charges et les frais divers, sans nécessité de justificatifs.

A lire aussi : Prolonger la loi Duflot de 9 à 12 ans : astuces et conseils pour investisseurs immobiliers

Le régime réel

Le régime réel devient obligatoire au-delà de 72 600 euros de recettes. Il peut aussi être choisi volontairement, même en-deçà de ce seuil, si les charges déductibles sont supérieures à l’abattement de 50%. Ce régime permet de déduire les frais réels engagés pour l’activité de location :

- Les intérêts d’emprunt

- Les frais de gestion

- Les travaux d’entretien et de réparation

- Les assurances

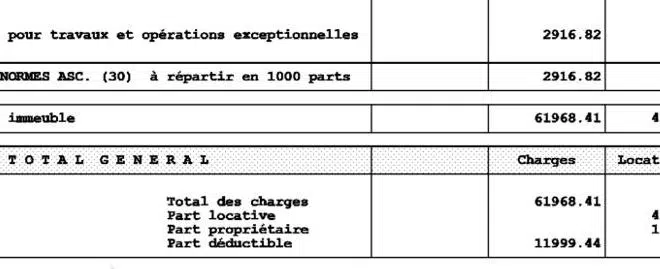

La déclaration des charges se fait via le formulaire 2031. En optant pour le régime réel, les propriétaires peuvent amortir le bien immobilier et son mobilier, ce qui constitue un avantage fiscal significatif.

Exonérations et déductions supplémentaires

La loi Censi-Bouvard permet aux investisseurs de bénéficier d’une réduction d’impôt sur le revenu de 11% du prix de revient du bien, étalée sur neuf ans, pour les résidences de services. Le statut de loueur en meublé professionnel (LMP) offre une exonération de la plus-value sous conditions et permet de récupérer la TVA sur l’achat du bien.

Le classement des meublés de tourisme : procédure et avantages

Obtenir un classement pour votre meublé de tourisme offre plusieurs avantages fiscaux et commerciaux. La procédure de classement, basée sur une évaluation par un organisme accrédité, permet de bénéficier de certains régimes fiscaux préférentiels.

Procédure de classement

Le classement des meublés de tourisme s’effectue sur une échelle de 1 à 5 étoiles, en fonction de critères précis :

- Qualité des équipements

- Confort des installations

- Services proposés

Pour obtenir ce classement, les propriétaires doivent faire appel à un organisme accrédité par le Comité Français d’Accréditation (Cofrac). L’organisme procède à une visite de contrôle et délivre un rapport détaillant les points forts et les axes d’amélioration du logement.

Avantages fiscaux

Le classement permet de bénéficier d’un abattement fiscal renforcé de 71% sur les recettes brutes, contre 50% pour les locations non classées, dans le cadre du régime micro-BIC. Cet abattement s’applique automatiquement dès obtention du classement.

Avantages commerciaux

En plus des avantages fiscaux, le classement est un gage de qualité pour les locataires. Il permet de se démarquer sur le marché très concurrentiel des meublés de tourisme et d’attirer une clientèle plus exigeante. Les plateformes de réservation en ligne mettent souvent en avant les logements classés, augmentant ainsi leur visibilité et leur taux de réservation.

Obtenir un classement étoilé pour votre meublé de tourisme ne se résume pas à une simple formalité administrative. C’est une démarche stratégique qui peut optimiser vos revenus locatifs à court et long terme.

Les avantages fiscaux des meublés de tourisme classés

Abattement forfaitaire sur les revenus locatifs

Le classement des meublés de tourisme permet de bénéficier d’un abattement forfaitaire de 71% sur les recettes brutes, au lieu de 50% pour les logements non classés. Cet avantage est accordé dans le cadre du régime micro-BIC (bénéfices industriels et commerciaux).

Exonération de taxe d’habitation

Les propriétaires de meublés de tourisme classés peuvent aussi être exonérés de la taxe d’habitation sur les logements loués de manière saisonnière. Cette exonération est soumise à certaines conditions, notamment une durée de location limitée à 120 jours par an.

Amortissement et déduction des charges

En optant pour le régime réel d’imposition, les propriétaires peuvent déduire les charges liées à l’exploitation du bien :

- Intérêts d’emprunt

- Frais de gestion

- Travaux de rénovation

Il est possible d’amortir le bien sur une durée de 20 à 40 ans, permettant ainsi de réduire considérablement l’assiette fiscale.

TVA récupérable

Les meublés de tourisme classés peuvent aussi bénéficier de la récupération de la TVA sur les dépenses liées à l’acquisition et à l’aménagement du bien. Pour cela, le propriétaire doit opter pour le régime de la location meublée professionnelle (LMP) ou non professionnelle (LMNP) et respecter certaines conditions de chiffre d’affaires.

Optimiser la fiscalité de votre meublé de tourisme classé nécessite une bonne compréhension des dispositifs fiscaux en vigueur et une gestion rigoureuse de vos obligations déclaratives.

Les obligations fiscales et déclaratives des propriétaires de meublés de tourisme

Déclaration en mairie

Les propriétaires de meublés de tourisme doivent déclarer leur activité en mairie. Cette démarche est obligatoire et permet à la municipalité de contrôler le respect des règles locales en matière de location saisonnière.

Immatriculation et numéro SIRET

Pour les propriétaires qui optent pour le régime de la location meublée professionnelle (LMP), l’immatriculation au registre du commerce et des sociétés (RCS) est requise. Cette immatriculation génère un numéro SIRET, indispensable pour toutes les démarches administratives et fiscales.

Déclaration des revenus locatifs

Les revenus tirés de la location de meublés de tourisme doivent être déclarés à l’administration fiscale. Selon le régime choisi (micro-BIC ou réel simplifié), les modalités de déclaration varient :

- Régime micro-BIC : déclaration des recettes brutes sur la déclaration complémentaire des revenus (formulaire 2042 C PRO).

- Régime réel simplifié : déclaration détaillée des recettes et des charges sur une liasse fiscale (formulaires 2031 et 2033).

Versement de la taxe de séjour

Les propriétaires doivent aussi collecter et reverser la taxe de séjour auprès de leur commune. Cette taxe, calculée par nuitée et par personne, varie selon le classement du logement et la politique fiscale locale.

Assurances et conformité

La conformité du logement aux normes de sécurité et aux réglementations en vigueur est indispensable. Les propriétaires doivent souscrire une assurance spécifique pour couvrir les risques inhérents à la location saisonnière. Cette assurance doit inclure la responsabilité civile pour protéger le propriétaire et les locataires en cas de sinistre.